企业免费推广平台

宁夏唯岭财务管理咨询有限公司代理记账|纳税咨询|企业管理|审计相关

199****0360

审计理论体系是由各种理论要素相互联系而构成的有机整体。审计理论体系包括哪些理论构成部分,理论界尚没有一致的认识。、《审计理论结构》中,石嘴山内部审计相关介绍,提出审计理论结构,由一个**五个层次构成,一个**是以数学、逻辑学、形而上学为**,五个层次是基本哲学、审计假设、审计概念体系、审计标准和审计实务等。尚德尔教授在《审计理论》中,提出审计"理论结构以审计假设为**,由审计目的、审计标准,石嘴山内部审计相关介绍、审计判断、审计要素四个基本要素所构成。"《蒙哥马利审计学》提出审计理论基本框架以审计目标为**,以审计准则、审计假设、审计概念和审计技术为主要内容。加拿大审计学家安德森提出,石嘴山内部审计相关介绍,审计理论结构应由一系列的审计概念及其相互关系所构成。在以上各种观点中可以看出,"基本哲学"是审计的理论基础:"审计概念"或"审计概念体系"在理论要素中不能同其他审计理论并列为单独的理论要素,因为其他理论要素也是审计概念:"审计要素"在审计学中一般所指的内容,已表现为相关的理论要素,且各种理论都是审计理论体系中的要素;因而,"基本哲学"、"审计概念"和"审计要素"等不是审计理论体系中的理论要素。 审计目标可以分为审计总体目标和审计具体目标两个层次。石嘴山内部审计相关介绍

内部审计对象和内容的复杂性随着国有企业改制、重组,内部审计的对象和内容也日益复杂;审计对象逐步发展为企业集团、股份公司和连锁经营店,企业内部机构层次增加,所进行的交易日趋复杂;被审单位与集团公司是母子公司或联营公司的关系,在兼并和收购、改制和改组、联合和剥离及分拆中,给内部审计带来了更多的困难,审计风险也随之增加。另一方面,内部审计的内容从传统的财务审计发展为效益审计、管理审计、经济责任审计、决策审计、风险审计、投资审计等,这对内部审计人员提出了更高的要求,审计人员作出正确结论的难度也就越大,审计风险随之增大。石嘴山内部审计相关介绍审计主体是审计专职机构和专职人员。

审计的目的是指审计所要达到的目标和要求,是审计工作的指南。审计目的包括一般目的和特殊目的。审计的一般目的是指注册会计师对被审计单位的会计报表进行审计,并表示审计意见,注册会计师审计意见通常包括:公允性、合法性和一贯性。公允性是注册会计师发表审计意见的首要内容。合法性是指注册会计师应当评价,被审计单位会计报表的编报及其财务会计处理,是否遵循了会计准则及国家其他有关财务会计法规的规定。一贯性是指注册会计师应当评价被审计单位处理方法是否符合一贯性原则的要求。审计的特殊目的是指注册会计师对被审单位年度会计报表以外其他特定事项进行审计并表示审计意见。特殊审计意见一般包括公允性、合法性和一贯性几个方面,只不过审计意见所表述的对象有所差异而已。

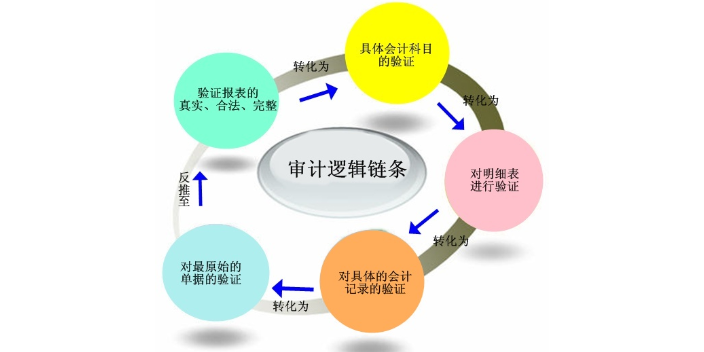

资产负债表:审计人员应注重检查资产负债表编制方法的正确性、报表项目的完整性以及报表所反映项目和内容的一贯性。(1)检查资产负债表是否按照会计制度规定的科目及格式编制,复算报表各项之间的勾稽关系。(2)将本期资产负债表各项目数字与前一期或各期相比,查明有无变动较大或异常情况;同时,检查资产负债表与其他报表的勾稽关系,并进行复算核对。(3)核对资产负债表项目与总帐科目或有关明细帐数字是否相符,以总帐的本期发生额及余额与其所属明细帐各分类科目的本期发生额及余额之和相核对,检查帐与帐之间的记录是否相符。(4)审计人员在上述检查中应特别注意,经分析比较,若出现某些项目的数额与企业生产经营活动不相符的情况,就要对这些项目作重点检查,从总帐科目追查至原始凭证,必要时应结合对往来帐的函证、对存货和固定资产等项资产的盘点,核实报表数字的真实性。 内部审计一般包括财务收支审计、经济效益审计和经济责任审计。

要求注册会计师充分了解被审计单位及其环境,以及内部控制的组成要素,以识别和评估重大错报风险。从当今大多数的审计案件中可以看出,其中很多是由于注册会计师对被审计单位的基本情况缺乏足够的了解,"仓促上阵"所致。注册会计师应该通过各种渠道获取有关重大错报风险识别和评估的信息,特别是被审计单位经营环境信息、被审计单位信息和内部控制信息。经营环境信息包括宏观经济环境、所在行业环境、法律环境等外部因素。行业越不景气,被审计单位会计报表反映不实的可能性越大,审计风险也就越大;而与审计相关的法律制度越健全,审计主体将承担的审计风险可能也越大。对于被审计单位,主要是考虑其经营情况,投资、融资的情况,同时要特别注意被审计单位管理层的品格和声誉,企业是否陷入财务困境和诉讼纠纷,以及被审计单位与前任会计师事务所的关系、重大会计问题和异常事项。内部控制则主要包括控制环境和控制程序。新准则对这些相关信息都作了详细列举.对注册会计师从各方面收集信息起到了较好的指导作用,增强了可操作性。 审计目标是审计人员通过审计活动所期望达到的目的和要求,也是指导审计工作的指南。石嘴山内部审计相关介绍

证据是审计人员用来确定被审单位经济活动合法合规性或有效性及经济现象真实公允性的各种形式的凭据。石嘴山内部审计相关介绍

审计、内控、风险管理,三者的关系:先说风险管理,啥叫风险管理,举个浅显的例子:目的是上班不迟到,我是个风险规避者,那么迟到的风险大致有:闹钟坏了、堵车、办公电梯坏了等,那怎么管理风险呢,闹钟坏了小概率事件,虽然是小概率,但是我胆子小啊,于是手机上个闹钟,还买个闹钟;堵车咋办,为了避开高峰期,我每天提前半个钟头起床;办公电梯坏了,我定期锻炼身体,可以爬楼梯,于是这些个措施都称之为风险管理。提炼下,风险管理就是,管理达成目标的过程中存在各种不确定性的一切手段。回到企业层面,经营层为了达成目标,会有很多配套的东西:譬如人财物的资源配置,各种规章制度,各种临时性的方案举措,包括成立审计部进行定期检查,从央企国企经常说的***风险管理的范畴,这些都是风险管理的手段,所以不管企业有没有专门的风险管理部门,其实都在做风险管理这件事,这是广义的风险管理的概念。至于内控,往大了说可以这么理解,就是为了达成目标所制定的规则。 石嘴山内部审计相关介绍

宁夏唯岭财务管理咨询有限公司,成立于2019年,系睿翼唯旗下子公司,是经工商行政管理局许可、财政局审核批准的专业财税代理服务机构,公司根据创业初期及大部分中小企业财务知识及应用能力不足等痛点,提供针对性的企业服务,帮助企业用户持续得到专业的财务及运营支撑。唯岭财税运用互联网+财税服务的新模式,搭载SaaS系统,进行多对一的尊享体验,充分运用现代AI技术,提升财务效率和服务质量,让中小微企业也能拥有“贴身的财务团队”。唯岭财税成立至今,以专业、高效、质量的服务,相继与千余家企业建立业务往来,并获得充分的信任与肯定,现已成为石嘴山市涉及业务多、服务范围广的专业财税服务机构,2020年,唯岭财税成为宁夏代理记账行业协会理事会员单位,我们将秉持为您所需,祝您展翅,为您所托,唯付真心的服务理念,致力于打造本土财税质量品牌。

本站提醒: 以上信息由用户在商名网发布,信息的真实性请自行辨别。服务协议 - 信息投诉/删除/联系本站

宁夏唯岭财务管理咨询有限公司 Copyright © 商名网营销建站平台 All Rights Reserved.