企业免费推广平台

宁夏唯岭财务管理咨询有限公司代理记账|纳税咨询|企业管理|审计相关

199****0360

小规模纳税人合理避税方法有哪些?1、对于所有的经营开支都要求开具发票。这是比较基本、有效的节税方法。2、对于所有的人工费用,都可以走工资薪金支出,灵活用工走劳务派遣。这样一来,人员开支方面就可以进行税前扣除。3、对于不好取得发票的小规模纳税人,可以前往税务局申请核定征收所得税。这样即使在缺少费用的情况下也不会多缴纳所得税。4、没有债务风险并且收入规模较小的小规模纳税人,可以通过注册个体工商户的方式合理避税。企业所得税无需缴纳,增值税及个人所得税全部核定征收。5、可以利用税收减免政策,合理合法少交税。小规模纳税人合理避税具体可以怎么做?(一)企业所得税方面合理避税1、可以在日常工作生活中多积累一些费用票。例如复印纸、墨盒、洗涤用品等各种费用发票,宝鸡服务类纳税咨询规定,宝鸡服务类纳税咨询规定。平时对于饭费及礼品费这类不能全额抵扣的费用尽量避免;对于企业一些没有正式发票只有一张收据的正常费用支出,可以尽量减少。2、对于工资方面,宝鸡服务类纳税咨询规定,可以按照当地企业所得税的计税标准编制工资表。若是领取工资人员是具有退休证的返聘人员,那就更好不过了,这样就可以少按人数缴纳残疾人保障金。(二)增值税方面合理避税1、销货时,对于收现和不要正式发票的业务可以采取回避态度。纳税人税收制度构成的基本要素之一。宝鸡服务类纳税咨询规定

差额纳税即差额征税,差额征税是原营业税的政策规定,是指以纳税人在中华人民共和国境内提供应税劳务、转让无形资产或销售不动产时,收取的全部价款和价外费用减去规定可扣除的支付款项后的余额作为企业计税的销售额来计算税款的计税方法。由于原来营业税未取消前,差额征税扣除项目范围较广,且部分行业的部分支出无法取得符合增值税规定的进项凭证,营改增后,差额征税在多个行业中依然有所保留。增值税差额征税指纳税人采用购进扣税法计算应纳增值税。其计算公式为:应纳税额=当期销项税额-当期进项税额;其中,应纳税额为正数,则表示需交税;为零或负数则表示不交税。宝鸡服务类纳税咨询规定纳税是国家收入的主要来源,也是税收中纳税人的执行过程。

税务清缴材料指的是企业进行企业所得税年度汇算清缴工作时,需要提供的会计材料。包括企业的记账凭证、企业的总账明细账等账本、企业上一年的企业所得税年度汇算清缴报告资料、企业新的基本信息复印件等材料。企业所得税汇算清缴,指的是纳税人在纳税年度终了后规定时期内,依照税收法律、法规、规章及其他有关企业所得税的规定,根据月度或季度预缴的所得税数额填写年度企业所得税纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

税收是国家赖以生存的基础,具有筹集财政收入、调节经济运行、调节收入分配的重要职能。目前,我国的税收收入已占财政收入的95%左右,是财政收入**主要的来源。税务部门**国家行使税收权利,依照法律筹集财政收入,国家通过预算安排用于财政支出,提供公**品和公共服务。纳税人依法经营,照章纳税,既是履行国家法律规定应尽的义务,又是为享受公**品付出的代价,这就是我们常说的,国家税收"取之于民,用之于民".咱们这么大一个国家,这国防建设、社会保障、义务教育、医疗卫生、科技文化和重点工程,这美好的公共环境和生活的幸福安宁,哪样离得开税收?再说得具体点,养活**保卫边境安全,养活警察保卫人民生命财产安全;修建铁路、公路保障咱公民的出行方便;义务教育、公共医疗、基础科学研究;还有那为了国家长远利益的一个个重点工程,等等等等,这大笔的开销从哪来?您说,国家哪来这笔钱办这些事?对喽,靠税收啊。 小规模纳税人增值税指的是小规模纳税人企业应缴纳的增值税税额。

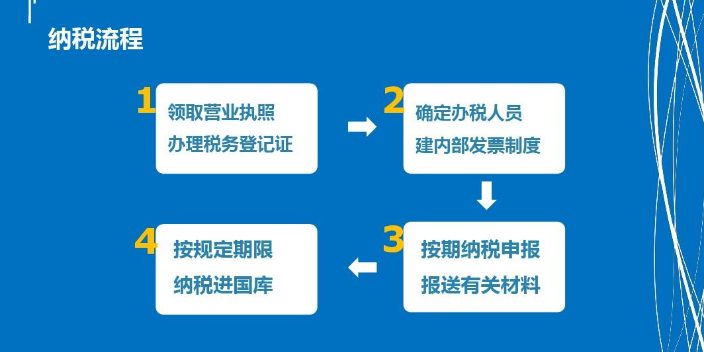

什么是应纳税额?应纳税额是指企业按照税法的规定,经过计算得出的应向税务机关缴纳的所得税金额。企业应纳税额的计算,需要先计算应纳税所得额,应纳税所得额以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用。应纳税额以及应纳税所得额的计算公式具体如下:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额;应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。纳税申报是指纳税人按照税法规定的期限和内容向税务机关提交有关纳税事项书面报告的法律行为。平凉企业纳税咨询哪家好

纳税环节 是指商品在整个流转过程中按照税法规定应当缴纳税款的阶段。宝鸡服务类纳税咨询规定

应纳税暂时性指的是“应纳税暂时性差异”,应纳税暂时性差异是所得税会计的一个概念,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异。应纳税暂时性差异的产生来源于以下两点:1、资产的账面价值大于其计税基础,指的是资产的账面价值大于其计税基础,该项资产未来期间产生的经济利益不能全部税前抵扣,两者之间的差额需要缴税,产生应纳税暂时性差异;2、负债的账面价值小于其计税基础,负债的账面价值小于其计税基础,该项负债在未来期间可以税前抵扣的金额为负数,产生应纳税暂时性差异,应确认相关的递延所得税负债。宝鸡服务类纳税咨询规定

宁夏唯岭财务管理咨询有限公司,成立于2019年,系睿翼唯旗下子公司,是经工商行政管理局许可、财政局审核批准的专业财税代理服务机构,公司根据创业初期及大部分中小企业财务知识及应用能力不足等痛点,提供针对性的企业服务,帮助企业用户持续得到专业的财务及运营支撑。唯岭财税运用互联网+财税服务的新模式,搭载SaaS系统,进行多对一的尊享体验,充分运用现代AI技术,提升财务效率和服务质量,让中小微企业也能拥有“贴身的财务团队”。唯岭财税成立至今,以专业、高效、质量的服务,相继与千余家企业建立业务往来,并获得充分的信任与肯定,现已成为石嘴山市涉及业务多、服务范围广的专业财税服务机构,2020年,唯岭财税成为宁夏代理记账行业协会理事会员单位,我们将秉持为您所需,祝您展翅,为您所托,唯付真心的服务理念,致力于打造本土财税质量品牌。

本站提醒: 以上信息由用户在商名网发布,信息的真实性请自行辨别。服务协议 - 信息投诉/删除/联系本站

宁夏唯岭财务管理咨询有限公司 Copyright © 商名网营销建站平台 All Rights Reserved.